引っ越しや冠婚葬祭・美容投資と、急な出費により低金利でお金を借りる方法を探すケースは多いのではないでしょうか。

金融機関や公的機関を上手に利用すると低金利で融資を受けられます。

「低金利で安心してお金を借りるにはどのような方法があるの?」

「いくらまで借りられるの?」

「審査にはどのくらい時間がかかるの?」

こんな疑問を持っている方に向けて、金融機関や公的機関を利用した低金利の融資方法を詳しくご紹介します。

目次

低金利でお金借りる5つの方法!

低金利で安心してお金を借りる方法は以下の5つの方法があります。

- 銀行カードローン

- 消費者金融カードローン

- ろうきんカードローン

- 生命保険の契約者貸付

- 公的機関の貸付

お金の借り方ごとの、金利・借入限度額・審査スピードの違いは以下の通りです。

| 金利 | 借入限度額 | 審査スピード | |

| 銀行カードローン | △ | ◎ | 〇 |

| 消費者金融カードローン | △ | 〇 | ◎ |

| ろうきんカードローン | ◎ | △ | 〇 |

| 生命保険の契約者貸付 | 〇 | △ | ◎ |

| 公的機関の貸付 | ◎ | 〇 | △ |

上記で挙げた低金利でお金借りる方法はそれぞれメリット・デメリットがあるため、金利以外にも何を重視するかで選択しましょう。

医療脱毛などの支払いで早くお金が欲しい人は審査スピードを重視したり、住宅購入などで出費がかさむ時は借入限度額が高い方法を選びましょう。

低金利でお金借りる方法について、特徴や審査をまとめました。

銀行カードローン

銀行カードローンは、即日融資には対応していないものの低金利で利用ができます。

メガバンクとネット銀行のカードローンについて、金利・借入限度額・審査スピードをまとめると次の通りです。

| 銀行名 | 金利 | 借入限度額 | 審査スピード |

| 三井住友銀行 | 年4.0~14.5% | 800万円 | 最短翌営業日 |

| 三菱UFJ銀行「バンクイック」 | 年1.8~14.6% | 500万円 | |

| みずほ銀行 | 年2.0~14.0% | 800万円 | |

| りそな銀行 | 年3.5~13.5% | 800万円 | 1週間以内 |

| 住信SBIネット銀行 | 年1.59~14.79% | 1,200万円 | 数日 |

| 楽天銀行 | 年1.9~14.5% | 800万円 |

消費者金融カードローンと比較すると、金利の低さ以外に高い借入限度額も銀行カードローンの特徴です。

| 銀行カードローン | 消費者金融カードローン | |

| 金利 | 年1.59%~14.79% | 年3%~18% |

| 借入限度額 | 500万円~1,200万円 | 500万円~800万円 |

消費者金融カードローン

消費者金融カードローンは、即日融資が可能です。

| 消費者金融名 | 金利 | 借入限度額 | 審査スピード | 無利息期間 |

| アイフル | 年3.0~18.0% | 800万円 | 最短即日 | あり |

| レイクALSA | 年4.5~18.0% | 500万円 | ||

| アコム | 年3.0~18.0% | 800万円 | ||

| プロミス | 年4.5~17.8% | 500万円 | ||

| SMBCモビット | 年3.0~18.0% | 800万円 | なし |

アイフル・レイクALSA・アコム・プロミスは、無利息期間を設けています。

30日以内に返済する目処があるなど、短期間利用の場合には金利負担なしで借りられるメリットがあります。

ろうきんカードローン

ろうきんは非営利の福祉金融機関であり、銀行カードローンよりも低金利で利用できます。

銀行や消費者金融カードローンの上限金利と比較すると、およそ6%~9%の差があります。

| 金融機関種別 | 上限金利 |

| 銀行カードローン | 14.79% |

| 消費者金融カードローン | 18.0% |

| ろうきんカードローン | 8.475% |

ろうきんカードローンの審査にかかる時間については、どの地域のろうきんを利用するかによって異なります。

例えば、新潟ろうきんだと仮審査の結果は原則として翌営業日に返ってくると明記されています。

新潟ろうきんでは、ホームページ上に仮審査のお申込ができる「ネットカンタン仮申込」フォームを設置しており、原則として翌日(土日・祝日は除く)には結果をご連絡させていただきます。(参照元:新潟ろうきん)

適用される金利と利用限度額は、属するグループによって次のように変わってきます。

【金利】

| グループ名 | 適用金利 |

| 団体会員の構成員 | 年3.875%~年7.075% |

| 生協会員の組合員および同一生計家族の方 | 年4.055%~年7.255% |

| 上記以外の一般の勤労者の方 | 年5.275%~年8.475% |

【借入限度額】

| グループ名 | 借入限度額 |

| 団体会員の構成員 | 500万円 |

| 生協会員の組合員および同一生計家族の方 | |

| 上記以外の一般の勤労者の方 | 100万円 |

属するグループの説明については以下の通りです。

| グループ | 説明 |

| 団体会員の構成員 | ろうきんに出資している労働組合等の組合員の方 |

| 生協会員の組合員および同一生計家族の方 | ろうきんに出資している、生協組合員融資制度(コープローン)を導入している生協の組合員(および同一生計家族)の方 |

| 上記以外の一般の勤労者の方 | 会員組合員<団体会員の構成員の方、生協組合員の方(および同一生計家族)>以外の勤労者の方 |

(参考:中央労働金庫)

ろうきんに出資し加入している労働組合等の組合員であれば、「団体会員の構成員」として申込めます。

不明な場合には所属している労働組合などへ確認してみましょう。

生命保険の契約者貸付制度

解約返戻金のある生命保険の加入者であれば利用できる貸付制度であり、借入審査も不要です。

借入限度額は、一般的に解約返戻金のおよそ7割~8割の範囲内です。

契約者貸付には貸し付けできる限度額が定められています。

(参照元:第一生命)

金利は、概ね2%〜6%であるため銀行・消費者金融・ろうきんのカードローンと比較しても低く利用できます。

保険の解約をせずに、保障を継続したままお金を借りられるので便利ですね。

公的機関の貸付制度

公的機関の貸付制度は条件に当てはまれば最も低金利でお金を借りられます。

個人向けの公的機関の融資制度は次の4種類。

| 制度名 | 金利 | 制度内容 |

| 生活福祉資金貸付制度 | 0~3% | 低所得者・高齢者・障害者を対象にした貸付制度 |

| 年金担保融資制度 | 2%~3% | 国民年金、厚生年金保険に基づく年金受給権を担保として融資する貸付制度 |

| 勤労者融資制度 | 1%~3% | 中小企業で働く方や育児・会議休業者、離職者に対する貸付制度 |

| 国の教育ローン | 1.68% | 日本政策金融公庫が取扱っている教育に関する家庭の経済的負担の軽減と教育の機会均等を目的とした公的な貸付制度 |

生活福祉資金貸付制度のように無利子で借りられる制度もあるので、ぜひ利用したいですね。

銀行カードローンなら低金利でお金を借りれて安心して利用できる

上限金利が消費者金融カードローンと比べても低く、安心して利用するなら銀行カードローンがおすすめです。

銀行カードローンの内容を詳しく見ていきましょう。

初めてのカードローンで融資するなら三井住友銀行がおすすめ

初めてのカードローンで融資を受けるなら、三井住友銀行のカードローンをおすすめします。

おすすめするポイントは以下の通りです。

- 金利が低い

- 来店不要で申込できる

- 口座開設が不要

初めてカードローンを利用する場合、限度額を50万円以下など比較的少額にしたいと考える人が多いと思います。

各銀行カードローンの限度額50万円での金利を比較して以下にまとめました。

| 銀行名 | 金利 |

| 三井住友銀行 | 年12.0%~14.5% |

| 三菱UFJ銀行「バンクイック」 | 年13.6%~年14.6% |

| 楽天銀行 | 年14.5% |

| ソニー銀行 | 年13.8% |

| イオン銀行 | 年11.80%〜13.80% |

| りそな銀行 | 年13.5% |

| みずほ銀行 | 年14.0% |

| 住信SBIネット銀行 | 年7.99%~14.79% |

ネット銀行を含めたカードローン金利で比較をすると上限金利14.5%は平均水準です。

しかしメガバンクの強みは、高い知名度と相談窓口が全国にあること。

メガバンク4行の口座開設有無・来店の有無・審査スピードを比較したものを以下にまとめました。

| 口座開設不要 | 来店不要 | 審査スピード

(翌営業日までの回答可否) |

|

| 三井住友銀行 | 〇 | 〇 | 〇 |

| 三菱UFJ銀行「バンクイック」 | 〇 | 〇 | 〇 |

| りそな銀行 | 〇 | 〇 | × |

| みずほ銀行 | 〇 | 〇 | 〇 |

三井住友銀行・三菱UFJ銀行「バンクイック」・みずほ銀行の3行がいずれにも対応しています。

限度額50万円の場合で金利を比較すると、三井住友銀行は三菱UFJ銀行「バンクイック」とは最大1.6%、みずほ銀行とは最大2.0%低くなります。

そのため、よりおすすめできるのは三井住友銀行のカードローンです。

上限金利が低い銀行カードローンの利用におすすめな人

銀行カードローンは以下のような方におすすめします。

- 低い金利で利用したい方

- 知名度がある銀行で安心してカードローンを利用したい方

- 即日融資を希望していない方

普段から利用している銀行口座のある銀行のカードローンであれば、安心して利用できますね。

消費者金融で低金利で借りるなら短期間で返済する

即日融資で短期利用の場合には、消費者金融カードローンがおすすめです。

銀行カードローンと比べると金利は高いものの、大手消費者金融には銀行などにはない無利息期間があります。

無利息キャンペーンを利用して最大限お得しよう!

大手消費者金融は、無利息キャンペーンを設けています。

| 消費者金融名 | 無利息期間 | 条件 |

| レイクALSA | 契約日の翌日から60日 |

|

| 契約日の翌日から180日 |

|

|

| プロミス | 初回利用日の翌日から30日間 |

|

| アコム | 契約日の翌日から30日間 |

|

| アイフル | 契約日の翌日から30日間 |

|

プロミスのみ無利息のカウント開始が「初回利用日の翌日から」になっています。

他の3社は「契約日の翌日から」なので注意しましょう。

初めて利用するなら上限金利が低めなプロミスがおすすめ!

大手消費者金融の上限金利もまとめてみました。

| 消費者金融名 | 金利 |

| レイクALSA | 4.5%~18% |

| プロミス | 4.5%~17.8% |

| アコム | 3%~18% |

| アイフル |

上限金利が最も低いのはプロミス。

他社に比べて上限金利が0.2%低いです。

初めての利用なら、他社より金利と無利息期間が有利なプロミスをおすすめします。

消費者金融はどんな人におすすめ?低金利のろうきんについても紹介

消費者金融カードローンをおすすめするのは以下のような方です。

- 即日融資が必要な方

- 銀行カードローンの審査が不安な方

- 30日以内に返済する目途がある方

無利息期間は銀行にはないサービスであるため、短期利用の場合なら消費者金融カードローンがおすすめです。

ろうきんは利益を利用者に還元するため低金利で融資支援を行っている

ろうきんは、営利を目的としない福祉金融機関です。

利益を獲得し株主へ還元する銀行や消費者金融とは異なり、ろうきんは利用者へ利益を還元しています。

そのため、低金利での融資支援を行っています。

金利はどのくらい低い?カードローン金利を比較!

中央労働金庫のマイプランのカードローンを例に、銀行と消費者金融カードローンを比較してみます。

| 金利 | |

| ろうきん(中央労働金庫) | 【団体会員の構成員】年3.875%~年7.075%

【生協会員の組合員および同一生計家族の方】年4.055%~年7.255% 【上記以外の一般の勤労者の方】年5.275%~年8.475% |

| 銀行カードローン | 年1.9%~年14.79% |

| 消費者金融カードローン | 年3.0%~年18.0% |

上限金利で比較をすると銀行カードローンよりも6.315%低いです。

申込限度額が低い場合や借入実績がない場合は、上限金利が適用されやすくなります。

多くの地域で金利優遇制度が適用される

全国にある多くのろうきんで、カードローンの金利優遇制度が用意されています。

各地域の金利優遇は以下の通りです。

| ろうきん | 金利優遇幅 |

| 中央ろうきん | 最大▲3.2% |

| 北海道ろうきん | 最大▲3.0% |

| 東北ろうきん | 最大▲2.0% |

| 新潟ろうきん | 最大▲2.0% |

| 長野ろうきん | 最大▲2.0% |

| 静岡ろうきん | 最大▲4.6% |

| 北陸ろうきん | 最大▲5.0% |

| 東海ろうきん | ー |

| 近畿ろうきん | 最大▲2.4% |

| 中国ろうきん | 最大▲3.5% |

| 四国ろうきん | ー |

| 九州ろうきん | 最大▲3.0% |

| 沖縄ろうきん | 最大▲4.3% |

金利優遇は終了している可能性もあるので、最新の金利優遇制度の詳細を知りたい場合は上記表内の各地域のろうきん公式ページで確認してみてください。

金利優遇制度については、中央ろうきんを例に挙げると以下の通りです。

| 金利引下げ項目 | 金利引下げ(年率) |

|---|---|

| 給与振込指定 | 1.5% |

| 公共料金自動支払い(2種目以上) | 0.3% |

| 年金振込指定 | 1.5% |

| 一般財形・エース預金 | 0.3% |

| 財形年金・年金受取エース預金・財形住宅 | 0.6% |

| 不動産担保ローン・住宅金融支援機構・フラット35・年金融資・財形融資 | 0.6% |

| インターネット/モバイルバンキング | 0.6% |

| Web通帳(無通帳預金) | 0.6% |

| 労金UCカード | 0.3% |

| 若年者引下げ(30歳未満) | 0.6% |

| 最大金利引下げ | 3.2% |

金利引下げ項目の取引が多いほど金利が優遇されるので、給与振込の変更やインターネットバンキングなど取引可能な項目がないかチェックしておきましょう。

ろうきんはどんな人におすすめ?

ろうきんカードローンに向いているのは以下のような方です。

- ろうきんと取引中の方

- 利用予定限度額が低い方

- 銀行よりも低金利のカードローンを探している方

生命保険の契約者貸付制度を活用して低金利でお金を借りる方法

契約者貸付はカードローンと比べて低金利でお金を借りられる方法です。

どのような制度なのか詳しく見ていきましょう。

契約者貸付制度とは?契約返戻金を担保にお金を借りられる

契約者貸付制度とは、解約返戻金を担保に一定の範囲内でお金を融資してもらえる制度です。

保険商品によって、借りられる限度額は異なっています。

カードローンのように審査により貸付限度額が決まるのではなく、解約返戻金によって融資金額が決まります。

契約者貸付を利用できるのは、解約返戻金があるタイプの生命保険です。借入限度額は、契約した時期により異なり保険の種類によっては利用できない場合もあります。

契約者貸付制度の金利は高い?

契約者貸付制度の金利は、契約した時期や保険会社によって異なりますが概ね年2%~6%の貸付金利です。

大手生命保険会社5社の契約者貸付の金利は以下の通りです。

| 生命保険会社 | 金利 |

| 日本生命保険 | 【2012年4月2日以降販売商品】年0.01%~年3.75%

【2012年4月1日以前販売商品】年0.01%~年5.75% |

| 明治安田生命保険 | 【2013年4月2日以降】年2.15%

【2004年1月2日から2013年4月1日】年2.50% 【2001年10月2日から2004年1月1日】年2.50% 【1999年4月2日から2001年10月1日】年3.00% 【2001年4月2日から2004年1月1日】年2.75% 【1999年4月2日から2001年4月1日】年3.00% 【1996年4月2日から1999年4月1日】年3.75% 【1994年4月2日から1996年4月1日】年4.75% 【1994年4月1日以前】年5.75% |

| 住友生命保険 | 【2017年4月2日以降のご契約】年1.55%

【2013年4月2日から2017 年 4 月 1 日までのご契約 】年2.00% 【2001年4月2日から2013 年 4 月 1 日までのご契約】年2.50% 【1999年4月2日から2001 年 4 月 1 日までのご契約】年3.00% 【1996 年 4 月 2 日から1999 年 4 月 1 日までのご契約】年3.75% 【1994 年 4 月 2 日から1996 年 4 月 1 日までのご契約】年4.75% 【1994 年 4 月 1 日以前のご契約】年5.75% |

| 第一生命保険 | 【1999年4月2日以降の契約】年3.00%

【1996 年 4 月 2 日から1999年 4 月 1 日までのご契約】年3.75% 【1994 年 4 月 2 日から1996 年 4 月 1 日までのご契約】年4.75% 【1994 年 4 月 1 日以前のご契約】年5.75% |

| アフラック生命保険 | 【2001年 4 月 2 日以降のご契約】年2.75%

【1999 年 4 月 2 日から2001年 4 月 1 日までのご契約】年3.25% 【1999年 4 月 1 日以前のご契約】年4.00% |

保険商品によっても契約者貸付の金利は異なっております。

メットライフアリコの契約者貸付を利用した場合を例の一例は以下の通りです。

| 保険の種類 | 金利 |

| 一時払終身医療保険 | 3.00%(2007年12月22日~) |

| 円建保険金額保証特約付新終身保険(米ドル建て) | 4.25%(2008円1月7日~) |

| 定額終身保険(米ドル建て) | 4.25%(2008円2月1日~) |

| 家族保険 | 6.25%(1978円10月1日~) |

| 積立利率変動型生存保障保険 | 3.00%(2005年7月1日~) |

(参照元:メットライフ生命 契約者貸付適用利率一覧)

最新の契約者貸付金利は、各生命保険会社のホームページで確認しましょう。

契約者貸付制度でお金を借りるメリット!

契約者貸付制度でお金を借りるメリットは以下の2つが挙げられます。

- 審査なしで融資が受けられる

- 有効期間内なら返済はいつでも良い

他の融資制度にはないポイントなので、一つずつ見ていきましょう。

審査なしで融資が受けられる

契約者貸付制度には、銀行や消費者金融のカードローンのような審査がありません。

なぜなら、解約返戻金の範囲内で貸付を受けるから。

契約者貸付が利用できる保険の種類は、解約返戻金がある貯蓄型の保険です。

| 貯蓄型保険 | ・終身保険(標準型、低解約返戻金型、利率変動型、変額型)

・養老保険 ・学資保険 ・個人年金保険 ・外貨建て保険(終身保険、養老保険等) ・解約返戻金がある終身型医療保険・がん保険 ・解約返戻金がある全期型の定期型医療保険・がん保険 |

|---|---|

| 掛け捨て型保険 | ・逓増定期保険

・長期平準定期保険 |

(参照元:株式会社ニッセンライフ)

契約者貸付の利用可否については、契約時の約款または各生命保険会社のコールセンターで確認できます。

有効期間内なら返済はいつでも良い

返済期限は特に定められていないため、各生命保険が定めている有効期限内ならいつでも返済が可能です。

返済期限はありませんので、ご契約者様のご都合に合わせた返済が可能です。

(参照元:メットライフ生命 よくある質問)

ただ、返済しないまま放置してしまうと金利が膨れ上がり解約返戻金を上回ってしまうケースもあります。

そのような事態になると、保険が失効する恐れがあるので一時的な利用としましょう。

生命保険の貸付はどんな人におすすめ?

生命保険の貸付制度をおすすめする人は以下のような方です。

- 借りるまでの3日~1週間ほど時間的余裕がある方

- 解約返戻金タイプの生命保険に加入している

- 短期間の借入予定の方

短期間の利用で、審査不要で借りたい場合に利用しましょう。

公的機関の貸付制度は低金利だが用途・対象が限定されている

資金用途や融資対象が限定されているので、だれでも利用できる制度ではありませんが、条件に当てはまれば次の4つの公的融資を受けられます。

- 生活福祉資金貸付制度

- 年金担保融資制度

- 勤労者融資制度

- 国の教育ローン

無利息となるような制度も用意されており、最も安い金利でお金を借りられます。

1つずつ制度を見ていきましょう。

生活福祉資金貸付制度

1つ目は、生活福祉資金貸付制度です。低所得者・障害者・高齢者世帯に対して融資がされます。

資金使途は、資金の種類に応じて非常に細かく規定されています。それぞれの制度の概要を以下の表にまとめました。

| 資金の種類 | 概要 |

| 総合支援資金 | 失業を対象としており、生活の立て直し・経済的な自立を図ることができるようにするための貸付制度 |

| 福祉資金 | 低所得者・高齢者・障害者のいる世帯を対象としており、福祉用具購入などにも利用できる貸付制度 |

| 教育支援資金 | 低所得世帯の方を対象としており、高校・大学へ入学や通学をするために必要な費用の貸付する制度 |

| 不動産担保型生活資金 | 低所得者の高齢者を対象としており、所有する物件を担保に貸付する制度 |

条件に当てはまるのか、各都道府県の社会福祉協議会のホームページでご確認ください。

生活福祉資金貸付制度(臨時特例つなぎ資金貸付制度を含む)に関するお問い合わせは、お住まいの市区町村社会福祉協議会または都道府県社会福祉協議会にてお受けしております。(参照元:全国社会福祉協議会)

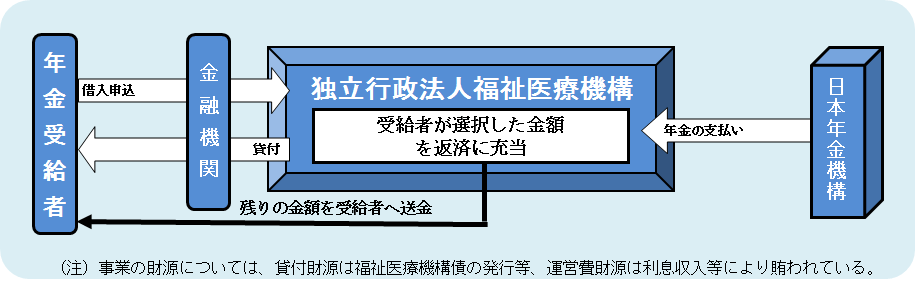

年金担保融資制度

2つ目は、年金担保融資制度です。

公的年金の受給者が、将来受け取る年金受給権を担保に融資を受ける制度です。

(参照元:厚生労働省)

利用できる条件は以下の通りです。

| 融資を受けられる対象者 |

|

| 融資金額 |

|

| 融資利率 | 年金担保貸付:2.8%(平成30年10月3日現在)(最新金利は独立行政法人 福祉医療機構) |

| 資金使途 | 保健・医療、介護・福祉、住宅改修、冠婚葬祭、事業維持、債務等の一括整理、生活必需物品 等 |

| 必要書類 |

|

| 融資実行までの期間 | 申込からおよそ4週間 |

| 連帯保証人 | 必要 |

年金担保融資は、2022年3月末で終了となります。

年金担保貸付制度・労災年金担保貸付制度は平成22年12月の閣議決定において廃止

(参照元:独立行政法人 福祉医療機構)

2022年4月以降は、「生活福祉資金貸付制度」の検討が必要となります。

勤労者融資制度

3つ目は、中小企業で働く方を対象にした勤労者融資制度です。

各自治体が労働金庫や信用組合と提携し低金利で融資を行っています。東京都の場合は以下の3種類です。

- 個人融資「さわやか」

- 子育て・介護支援融資「すくすく・ささえ」

- 家内労働者生活支援資金

詳しい融資制度内容は以下の通りです。

| さわやか | すくすく・ささえ | 家内労働者 | |

| 貸付対象者 | 都内に在勤又は在住の中小企業従業員 | 都内で家内労働に従事されている方 | |

| 融資限度額 | 70万円

医療・教育・冠婚葬祭・住宅の増改築費は100万円 |

100万円以内 | 70万円~130万円 (用途により異なる) |

| 融資利率 | 1.6% | 1.3% | 1.6% |

| 返済期間 | 3年以内 | 5年以内 | |

| 保証人 | 不要(保証協会による保証。保証料は東京都負担) | ||

| 返済方法 | 元利均等返済※ | ||

| 申込窓口 | 中央労働金庫(都内本支店)・都内信用組合(子育て・介護支援融資のみ) | ||

※元利均等返済とは、元金と金利含めて毎月返済する金額が同一となる返済方法です。

消費者金融やカードローンの借り換えも1か所のみであれば可能です。高い金利からの借入がある場合には、借り換えの検討をしてみましょう。

現在金利の高いローンを借りているので、金利の安い個人融資「さわやか」に

借り換えをしたいのですが、可能でしょうか?A3 上記「お申し込みいただける方」の他、下記の条件にすべてあてはまる場合に、

お申込みいただけます。

※最終的には金融機関の審査により判断させていただくことになります。

①現在の借入先(消費者金融、カードローン等を含む)が一か所である。

②①での借り入れが無担保である。

③個人融資「さわやか」の融資額で、現在の借入額を全額返済できる。(参照元:東京都 TOKYOはたらくネット)

国の教育ローン

4つ目は、日本政策金融公庫が提供する教育ローンです。

| 融資を受けられる対象者 | ご融資の対象となる学校に入学・在学される方の保護者(主に生計を維持されている方)で、世帯年収(所得)が規定の上限金額以内の方が対象 |

| 融資金額 | ①自宅外通学 ②修業年限5年以上の大学(昼間部) ③大学院 ④海外留学上記①~④に該当する場合450万円それ以外は350万円 |

| 融資利率 | 固定金利 年1.68% |

| 資金使途 | 入学金、授業料、受験費用 等 |

| 返済期限 | 最長15年 |

| 必要書類 |

|

| 融資実行までの期間 | 必要時期の2~3ヵ月前が申込みの目安 |

| 連帯保証人 | 必要((公財)教育資金融資保証基金による保証を利用する場合は不要) |

融資が決定していてもキャンセルも可能です。早めに手続きを完了させておくと安心できますね。

事業用に低金利で借りたいなら知っておくべき資金調達の方法3つ

事業用の資金を低金利で資金調達する方法は3つあります。

それぞれについての金利、融資スピード・借入限度額・審査スピードの比較は以下の通りです。

| 金利 | 借入限度額 | 審査スピード | |

| 日本政策金融公庫 | ◎ | △ | 〇 |

| 中小企業制度融資 | △ | 〇 | ◎ |

| 銀行融資 | △ | ◎ | 〇 |

最も金利が低いのは、公的融資である日本政策金融公庫。

中小企業制度融資は、融資スピードは早いものの保証協会に支払う保証料が発生します。

そのため、保証料まで含めた実質金利は日本政策金融公庫よりも高くなります。

信用保証料は、信用保証をご利用いただく際に中小企業の皆さまにお支払いいただく保証協会利用の対価です。

(参照元:東京信用保証協会 信用保証料)

各銀行の与信判断により融資金額が決まるため、日本政策金融公庫や中小企業制度融資と比べると、銀行融資の借入限度額は大きくなります。

1つずつ見ていきましょう。

日本政策金融公庫

日本政策金融公庫は、2008年10月1日付で設立された財務省所管の政府系金融機関です。

中小企業以外にも個人企業、漁業などへ融資をするメニューが100以上用意されています。

100以上の融資制度の一部を紹介すると以下の通りです。

【担保を不要とする運転資金】

| 基準金利 | 融資限度額 | 返済期間 | |

| 一般貸付 | 2.06~2.45 | 4,800万円 | 7年以内 |

| 経営環境変化対応資金 | |||

| 新規開業資金 | |||

| 企業活力強化資金 | 8年以内 |

その他の制度や金利については日本政策金融公庫の公式ホームページをご確認ください。

窓口は、全国にあります。

中小企業制度融資

金融機関、都道府県の信用保証協会、各自治体の3社で連携し実施する融資制度のこと。

信用力の不足している中小企業融資が、信用保証協会から保証を受けることで、融資を円滑に受けられる制度です。

各都道府県に1協会が設けられています。保証の限度額は無担保である場合は、8,000万円以内です。

(参照元:一般社団法人 全国信用保証協会連合会)

中小企業制度融資は以下の3つです。

- 都道府県の制度

- 各都道府県の信用保証協会制度

- 区市町制度

東京都を例に制度の一部を紹介します。

【東京都の一般資金メニュー】

| 融資名 | 融資限度額 | 融資期間 | 融資利率(固定金利) | 連帯保証人 |

| 小規模事業融資(小口) | 2,000万円 | 7年以内 | 1.9%以内~2.5%以内 | 法人代表者 |

| 一般事業融資(小規模特別) | 8,000万円 | 2.1%以内~2.7%以内 | ||

| 創業資金 | 3,500万円 | 1.9%以内~2.5%以内 | ||

| 経営強化融資(経営強化) | 2億8千万 | 5年以内 | 1.7%以内~2.2%以内 | |

| 経営安定融資(経営セーフ) | 10年以内 |

各都道府県の制度融資は固定金利の融資メニューが多く用意されています。

【東京信用保証協会の運転資金メニュー】

| 融資名 | 融資限度額 | 融資期間 | 融資利率(固定金利) | 連帯保証人 |

| 小口零細企業保証 | 2,000万円 | 事業資金証書貸付 10年以内(据置期間1年以内を含む) 手形貸付 1年以内 手形割引 6か月以内 電債割引 6か月以内 |

金融機関所定※ | 法人:原則として代表者 個人:原則として不要 |

| 長期経営資金保証 | 原則として3,000万円以上2億円以内 | 原則として 5 年以上 15 年以内 | ||

| 経営力強化保証 | 2億8千万円 | 5年以内(据置期間1年以内を含む) |

参考:東京都信用保証協会 主な協会制度)

※金利は、各金融機関の審査により決定されます。

【区市町制度】

世田谷区の場合には、以下のような区市町制度が用意されています。

| 融資名 | 融資限度額 | 融資期間 | 利率 | 利用者負担利率 | 区負担利率 | 連帯保証人 |

| 小口零細資金 | 2,000万円 | 7年以内 | 1.9% | 0.4% | 1.5% | 法人:原則として代表者 個人:原則として不要 |

| 事業資金 | 2.2% | 2.2% | なし | |||

| 景気対策緊急資金 | 2.2% | 0.5% | 1.7% |

区市町制度を利用すると、利子補給があるため金利負担を軽減できます。

区市町制度の利用可否についてはお近くの金融機関へお問い合わせください。

銀行融資

公的融資や各都道府県の信用保証協会制度や区市町の制度の他には、銀行から直接融資を受ける方法があります。

銀行は以下の項目などを元に、格付け作業を行って金利を決定します。

- 決算書

- 企業独自の強み

- 会社オーナーの資産

原則として、信用格付を行い、信用格付に基づき債務者区分を行った上で、債権の資金使途

等の内容を個別に検討し、担保や保証等の状況を勘案のうえ、債権の回収の危険性又は価値の毀損の危険性の度合いに応じて、分類を行うものとする。(参照元:金融庁 )

格付けが完了すると、債務者区分の判定を行い以下の5段階に分けられます。

| 債務者区分 | 内容 |

| 正常先 | 業況が良好であり、かつ、財務内容にも特段の問題がないと認められる債務者 |

| 要注意先 | 金利減免・棚上げを行っているなど貸出条件に問題のある債務者 |

| 破綻懸念先 | 現状、経営破綻の状況にはないが、経営難の状態にあり、経営改善計画等の進捗状況が芳しくなく、今後、経営破綻に陥る可能性が大きいと認められる債務者 |

| 実質破綻先 | 法的・形式的な経営破綻の事実は発生していないものの、深刻な経営難の状態にあり、再建の見通しがない状況にあると認められるなど実質的に経営破綻に陥っている債務者 |

| 破綻先 | 法的・形式的な経営破綻の事実が発生している債務者 |

参考:金融庁

正常先として判定され、財務状況が良好と判断されると低金利で融資を受けられます。

財務内容を良い状態に保ち、銀行担当者と良好な関係を築いてください。